Se você pensa em comprar um imóvel e não possui a quantia para o pagamento à vista, uma das soluções mais utilizadas é o financiamento.

Porém, antes de conseguir esse dinheiro, existe uma etapa que costuma deixar muita gente confusa: a análise de crédito para financiamento imobiliário.

Neste artigo nós vamos tirar todas as suas dúvidas sobre este assunto.

Faça a leitura e confira o que é, como funciona e qual a importância da análise de crédito imobiliário e aproveite para conferir algumas dicas para facilitar a aprovação do seu pedido.

O que é a análise de crédito para financiamento de imobiliário?

Análise de crédito para financiamento de imóveis é a primeira etapa que um potencial comprador atravessa antes de conseguir a liberação do empréstimo para adquirir o bem.

Financiamentos são empréstimos de longo prazo e que possuem um alto valor. Por conta disso, a credora precisa entender qual é a situação financeira de quem está pedindo a verba antes de aceitar ou não.

A empresa avalia a situação financeira, a estabilidade profissional e muitos outros fatores, tudo para entender qual é o risco de emprestar aquela quantia para aquela pessoa.

Toda essa avaliação vai determinar não só o aceite da credora, mas também alguns detalhes do financiamento, como valor mensal, tempo de pagamento, multas por atrasos, taxas de juros etc.

Por que a análise de crédito é importante para financiar um imóvel?

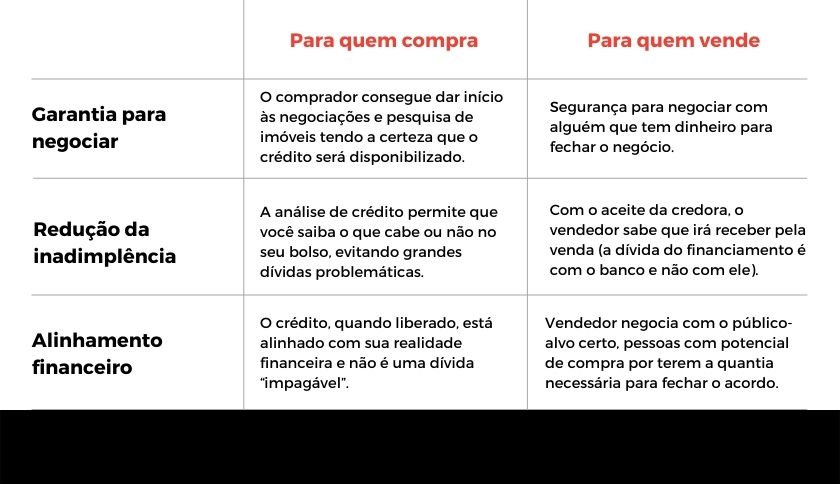

Podemos dividir essa importância em dois grupos: os fatores que envolvem quem compra o imóvel e os fatores relacionados ao vendedor. Vamos começar com o primeiro grupo.

1. A importância da análise de crédito para quem compra o imóvel

No caso do comprador, a análise de crédito é indispensável para evitar que ele entre em uma dívida que não será capaz de pagar.

Neste caso, a análise de crédito serve para que o potencial comprador entenda bem se aquele valor é compatível com sua realidade.

Contudo, caso o financiamento caiba no bolso do interessado e a análise de crédito para financiamento um imóvel for positiva, o futuro comprador consegue negociar com segurança a compra.

É como se ele tivesse um documento vindo de uma instituição respeitada dizendo “essa pessoa pode pagar por este imóvel. Eu confio o dinheiro da compra na mão dela”. Com isso, as negociações conseguem avançar.

2. A importância da análise de crédito para quem vende o imóvel

Por mais que a análise de crédito para financiamento imobiliário seja interessante para o comprador, os maiores benefícios são mesmo para quem vende.

A análise ajuda a evitar vendas que se tornam grandes dores de cabeça, especialmente quando o assunto é inadimplência.

Se a credora não dá aval para o crédito, a empresa vendedora do imóvel pode procurar novos interessados, se ela dá ok, tudo indica que a falta de pagamento não deve ser um problema.

O financiamento em si também dá segurança ao vendedor, já que ele recebe o valor integral da venda e não parcelado.

A dívida fica com o banco e, em caso de falta de pagamento, há todo o processo de alienação (que também contribui para reduzir os casos de inadimplência).

Vamos resumir este tópico em uma tabela simples para te ajudar:

Como funciona a análise de crédito imobiliário?

Agora que você já entendeu para que serve e o que é uma análise de crédito para financiamento de imóvel, vamos contar como funcionam as etapas deste processo.

Ele pode levar dias ou apenas algumas horas, tudo vai depender da credora, contudo, alguns procedimentos são padrões. Veja mais:

1. Avaliação de dados

A primeira etapa analisa quem está pedindo o empréstimo e funciona como um raio-x feito pela credora.

A empresa busca entender:

- Nível de escolaridade;

- Idade;

- Perfil financeiro;

- Renda familiar ou individual;

- Score de crédito;

- Presença de dívidas;

- Histórico de compra e venda de bens de alto valor (como imóveis e veículos)

Tudo isso impacta no aceite ou não do pedido de financiamento e também pode trazer algumas mudanças para os prazos de pagamento.

Se você é jovem, é bem provável que consiga melhores condições de pagamento (que podem se prolongar por até 30 anos), enquanto pessoas com mais idade podem até conseguir o mesmo valor, porém, com prazos menores.

A avaliação geral da empresa pincela dados financeiros, porém, há uma etapa exclusiva para analisar esses fatores, já que a empresa não deseja emprestar valores com altos riscos.

2. Condições financeiras

Como não é permitido usar mais de 30% da renda mensal para financiamentos, a empresa pode pedir documentos de comprovação a fim de entender se você consegue pagar ou não pelo dinheiro requisitado.

Podem ser pedidos documentos como holerites, declarações de Imposto de Renda e históricos de faturamento (para empresários, sócios de empresas e profissionais autônomos).

3. Histórico de pagamentos e restrições

O histórico como pagador também é um dos focos da análise de crédito para financiamento de imóveis. Essa etapa busca entender como o interessado se comporta no mercado e como lida com dívidas.

São feitas consultas ao SPC e Serasa e também aos bancos, empresas de cartão de crédito e até na dívida ativa (onde se encontram as pessoas que devem para o Governo, seja na forma de tributos ou não).

Durante esse procedimento também são pesquisadas as restrições no nome do requerente. Caso o nome tenha sido protestado, diminuem as chances de conseguir o crédito imobiliário.

4. Valor e objetivo

A credora pode perguntar ao requerente quais são os objetivos dele com o dinheiro. A empresa busca entender que tipo de imóvel será financiado (uma casa popular? Um apartamento na planta? Um apartamento de praia?).

Essa escolha pode impactar no aceite, porém, essa etapa costuma acontecer mesmo para entender quais são as expectativas do potencial comprador e como ele pretende usar o dinheiro emprestado pela empresa.

Veja também: Posso vender um imóvel financiado? Tire suas dúvidas

6 dicas para você conquistar a aprovação da análise de crédito

Que tal descobrir como melhorar suas chances de passar na avaliação de crédito para financiamento imobiliário?

1. Pague suas dívidas

Quanto menos dívidas você tem, maiores as chances de conseguir o crédito. Analise quais são seus principais débitos e tente quitá-los antes de passar pela análise.

2. Regularize seu CPF

Veja se é possível tirar seu nome da lista de devedores e consulte outros processos que podem deixar seu CPF irregular.

Fica uma dica a mais: aproveite os feirões de limpa nome promovidos pela Serasa e outras empresas para negociar os débitos em aberto por preços bem melhores.

3. Organize todos os documentos pessoais

Ao longo da análise, muitos documentos serão pedidos. E nada é mais chato do que interromper esse processo porque um ou outro documento está faltando.

Leia as exigências da credora, separe tudo e veja se é preciso tirar cópias, cópias autenticadas ou até mesmo emitir novas versões do seu RG ou outra documentação.

4. Tenha uma conta bancária e faça uso dela

A conta bancária e suas movimentações ajudam muito a empresa credora a entender seu histórico financeiro. Se você não tem uma conta, é melhor abrir uma antes de todo o processo.

Aproveite e movimente essa conta também. Deposite seu dinheiro, use-a para pagamentos e até para aplicar em investimentos, se possível.

5. Faça a regularização da sua empresa

Se você tem um negócio, vale a pena verificar se tudo está em dia. Isso inclui desde os documentos básicos de funcionamento até o pagamento de impostos.

Como neste caso você é seu próprio empregador, é necessário que tudo esteja em dia na empresa para que a credora enxergue ali um negócio que está funcionando bem e em plena conformidade com as regulamentações.

6. Consulte seu FGTS

O Fundo de Garantia pode ser usado para a compra de imóveis, e você pode conseguir uma liberação de crédito com mais facilidade caso tenha um valor interessante de FGTS disponível.

Faça a consulta no aplicativo da Caixa Econômica Federal e apresente seu saldo.

Em muitos casos, é possível trocar um financiamento muito grande por outro menor, com valor mais baixo e prazos longos (o que contribui para você não se enrolar em meses mais apertados).

Depois de aprovado, como funciona a liberação do crédito?

Após a aprovação do financiamento, é firmado um contrato de empréstimo com todas cláusulas e regras.

Em seguida, o banco faz uma última análise e libera o valor para o comprador, que deverá prestar contas do uso desse dinheiro (ou seja, explicar se gastou de acordo com o que foi dito durante a análise).

Com o dinheiro disponível, basta fechar o negócio e executar o pagamento para enfim tirar o sonho da casa própria do papel!

Dúvidas sobre financiamento?

Entendeu como funciona uma análise de crédito para financiar um imóvel?

Agora que esse processo ficou bem mais claro e menos misterioso, não se esqueça que a Novo Lar oferece para você e sua família excelentes oportunidades para comprar uma casa ou apartamento em Capão da Canoa e região!

Se o seu sonho sempre foi morar à beira-mar ou ter um cantinho do seu jeito na sua praia favorita, não deixe de falar com a nossa equipe de corretores.

Eles estão prontos para tirar suas dúvidas e mostrar para você todo o processo para financiar um apartamento ou casa aqui no nosso litoral!